医療保険制度改革関連法案が衆院通過し、成立へ。改正内容と我々のスタンス<音声配信あり>

一昨日、医療保険制度改革関連法案が衆院本会議で可決されました。これにより、今後参議院に送付されて、今国会で成立していくものと思われます。この内容、私たち民間保険と取扱う者として知っておくべき内容が満載です。今日はその内容を見ていきつつ、私たちの公的医療制度がどのように変わっていくのか、そして、私たち募集人としてはどういうスタンスが大事になるのか、そのあたりをつらつらと書いてみます。

この手の内容(つまり制度の解説する記事)は、最近はAI記事が多いですが、なるべく私の所感なども入れて、「岡田記事」でお届けしたいと思います(笑)。

今日は文末に雑談を入れています。雑談の内容は、「美容とお金」というお話をしてみたいと思います。美容の話ではなく、どうすれば仕事がうまくいくかという仕事論のお話です。

今回は、有料会員、無料会員の皆様がお読み・お聞きいただけます。以下サイトで、音声で聞くことができます。

音声配信でお聞きになりたい方はこちら(本文)

音声配信でお聞きになりたい方はこちら(雑談)

では、本題です。一昨日28日「医療保険制度改革関連法案」が衆議で可決され、今後この内容で成立していきます。皆様は、この内容ご覧になられましたでしょうか。テレビなどメディアでも取り上げられていましたので、見聞きした方も多いでしょうし、お客様もしかりだと思います。

で、私たちFPとしては、メディアの内容よりは少し詳しく知っておく必要があると思っていて、「医療保険制度改革関連法案」で調べてみるわけですが、これでは法案の内容は出てきません(笑)。医療制度改革関連法案というのは、「総称」のようなもので、法案にあたるのは「健康保険法等の一部を改正する法律案」です。つまり、今日の内容は正式には、「健康保険法等の一部を改正する法律案」の中身をみていくことにしましょう!というタイトルになるわけですね。この内容は、これまでの私たちの常識が変わる内容(正常分娩でも公的医療制度の対象になる!)もあるため、しっかりみておきたいです。

★健康保険法等の一部を改正する法律案★

この法律案では実は複数の改正項目があり、メディアが報じているのは代表的な改正です。以下でもすべての改正項目を取り上げることせず、代表的なものを解説しますが、最初に確認しておきたいことは「制度改正の趣旨」です。改正保険業法でも同じですが、「なぜ改正されるのか」「どういう意図があるのか」の部分を理解しておかないと、お客様に説明する際も、間違った説明になると思っています。

ただ、「改悪です!保険入りましょう!」じゃないってことですね。

今回の改正ですが、単純に「負担が増える」とか「給付が減る(増える)」という話ではありません。社会保障制度(ここでは健康保険)ですが、「限られた財源の中で誰にどう負担してもらい、将来的に制度維持するか」という大きな柱があります。日本の少子高齢化は私が論じるまでもなく周知のところでしょうし、その中で医療費は増え続けます。一方で現役世代は減少するわけですから、制度改正は必至なわけで、「誰に、どこまで、どう支えるか」を再設計することが急務です。そういう意味で、今回の改正にとどまらず、今後も医療保険制度改革は進んでいくものと思います。まずは、ここが正しく理解しておきたい「制度改正の趣旨」だと思います。

では、主要な改正項目と、各施行日も併せてみていくことにしましょう。

★一部保険外療養の創設(OTC類似薬の薬剤給付の見直し)

→法案ベースでいうと、「一部保険外療養の創設」という言葉になりますが、一般的に広くメディアなどで言われている言葉としては、「OTC類似薬の薬剤給付の見直し」かと思います。

OTC類似薬とはどういうものか、皆さん説明できますでしょうか。これは、簡単に言うと、ドラッグストアで買える市販薬と中身がほとんど同じなのに、お医者さんに出してもらうと保険適用されて安くなる薬のことです。で、今後はこうした薬をお医者さんで処方される際には、「追加で25%(薬剤料の4分の1:通常の自己負担(1~3割)とは別に、特別料金として4分の1を追加負担する仕組み)を負担してくださいね」ということになります。

花粉症など考えるとわかりやすいですね。アレグラとか市販薬ですが、ドラッグストアは高いので、処方箋でもらうケースがありますね。これが今後は負担増になります(ただし、25%なので、まだまだOTC薬のほうが高いのですが)。

→いつから? 公布後1年以内(令和9年3月1日施行を想定)

★後期高齢者医療制度における金融所得の勘案

→これまで後期高齢者医療制度の保険料は、主に年金を含む所得情報をもとに算定されてきました。で、高齢者の中には、年金収入は少なく、配当金や株式売却益などの金融所得を得ている方も多くいますね。この部分で確定申告の有無で保険料負担が変わるということがあり、これを解消していきましょう、というものです。厚生労働省は、「不公平の解消」と打ち出していますが、将来的には、後期高齢者医療制度は所得だけではなく、資産も勘案するという、「高齢者負担の改革への入口」のようなものだと思います。

実際、一昨日、財務省から「高齢者による医療費の窓口負担に関し、できる限り早く現役世代と同じ3割を原則とすべきだ」という提言も出ています。

→いつから? 公布後5年以内

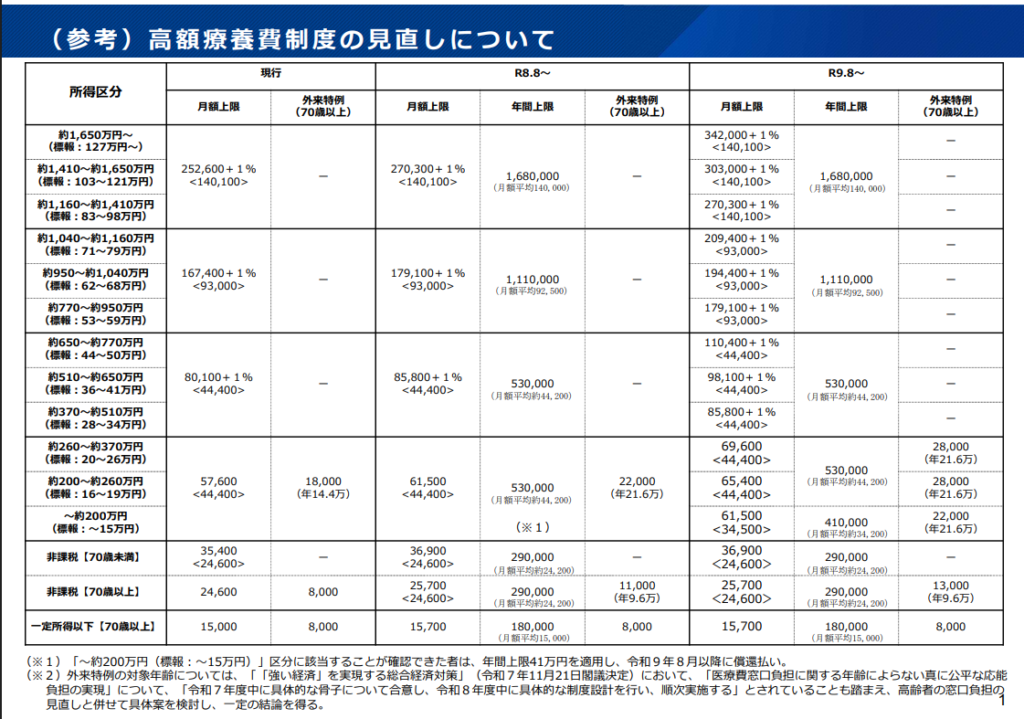

★高額療養費制度の考慮事項の明確化

→ここの高額療養費制度が、募集人の皆様としては最も関心が高いと思いますが、実は今回の法案では、少し触れられているだけで、はっきりと「こうします!」という記載はありません。どう変わるか、というより、政令において支給要件等を定めるに当たって、特に長期療養者の家計への影響が適切に考慮されるよう、法律上明確化したという形です。

皆さんが知りたいのは、この部分ですね。▼高額療養費制度の見直し▼

https://www.mhlw.go.jp/content/12400000/001661792.pdf

高額療養費の月単位の自己負担は、将来にわたり制度を維持するため、医療費の伸びや所得に応じて負担は増えることになるかと思います。ただ、新たに年単位の上限額(年間上限)が設けられるので、長期療養には配慮するという形であり、おそらく、この形で進むものだと思います。

→いつから? 令和8年8月1日から

★妊娠・出産に対する支援の強化

→ここが、これまでの常識が変わる部分かと思います。これまで「正常分娩」は病気ではありませんから、当然に公的医療制度の対象ではありませんでしたが、これが今後対象になる。つまり、産科医療機関の標準的な出産費用について、自己負担分を実質的に無償化するということです(標準的なという部分に注意。個室差額、無痛分娩の追加費用などは別)。

また、これまで若い世帯では「妊婦・出産」に対して、総額どれくらいお金がかかるのか、というのが見えにくいという不安があり、これが少子化につながっているという仮説がありました。この部分で、費用の見える化を徹底していくということです。

→いつから? 公布後2年以内

上記が主な改正項目ですが、その他の改正項目も見ておきたいという方は、以下の資料をどうぞ。

▼厚生労働省 保険局 健康保険法等の一部を改正する法律案について▼

https://www.mhlw.go.jp/content/12401000/001676380.pdf

改正内容は以上ですが、ここからが私が考える所感、募集人としてどういうスタンスでいるかという点です。

日本における少子高齢化は待ったなしですし、健康保険だけでなく社会保障制度は大きな変革が求められています。これは、介護も同じだと思います。支える現役世代は減少し、一方で支えを必要とする高齢者は増えていくわけです。この構造が続く限り、これまでと同じ制度で、同じ負担で維持していくことは現実的ではないですね。そんな中でも、私たちが相対するお客様の中には、「医療保険(介護保険)はいらない」という方がおります。「(十分な貯蓄があるので)いらない」という判断であれば、それは1つの合理的な選択肢なのかもしれませんが、「(公的制度があるので)いらない」という方には、もっと想像力が必要ですね(笑)って伝えるくらいでしょうか…(そういう人にはこういう話をしても伝わらないケースが多い)。

大事な視点は、医療も介護もこれからは見直しが必須で、それは、「いかに制度を維持するか」という視点で加速するということです。

で、私が個別面談をしていていつも感じることがあります。それは、人は、「理論上正しいことは、自分の人生においても正しい」と考えがちです。ただ私は「理論では正しくても、それが、あなたの人生において正解とは限らない」といつも思っていますし、伝えています。

たとえば、インデックス投資もそうです。資本主義経済の成長を前提に、先進国中心のグローバル分散投資を20年続ければ、高い期待リターンが見込めるのです。これは理論として合理的です。ただ、あなたの人生における積立投資が、その通りに機能するかは別問題なんです。途中の下落相場に耐えられるのか、教育費と重なる時期に取り崩しが必要にならないか、健康問題や働き方の変化が起きないかなどです。

人生はおどろくほど思い通りにすすみませんよね。47歳で気が付きました(笑)。

今回の医療保険制度改革も同じです。改革が今後も進んでいくこと自体は、日本の構造を見れば自然な流れです。で、本当に大切なのはこの情報を伝えることではなく、「その変化が、あなたの人生にどう影響するのか」を一緒に考えることだと思います。

「結局、ライフプラン提案とはどういうことか」ということです。ライフプラン提案とは、ライフプラン表やキャッシュフロー表を作ることそのものではない。もちろん、これらは道具として有効なんだと思いますが、本質はそこではなく、社会制度や経済環境の変化を正しく伝え、それがあなたと、あなたの大切な誰かの人生に、どう関係するのかということ。これを一緒に考える時間を取る=ライフプランをする」なんでしょう。

つまり、ライフプランなんてものは、「お客様と足並みを合わせるためにするもの」という表現が一番しっくりくるんですね。

今日の話も、だから「医療保険に入りましょう」という話ではなく、こうした話から、十分、資産形成・資産運用のニーズも喚起できるわけで、資産防衛の話につながります。こうした制度改正を伝えることも、十分に「ライフプラン提案」なのだということです。

今日は以上です。

次のチャプターでは「雑談」を入れています。雑談の内容は、「美容とお金」というお話です。雑談興味あるよ、という方は、雑談チャプターもお聞きください。

32 人がいいねしました