令和8年度税制改正大綱の注目点 【第2回】 ~資産課税~

昨日は、「令和8年度税制改正大綱の注目点 第1回目」として、今回の税制改正の成り立ち、そして「個人所得課税」についてお話ししました。やはり、「178万円の壁」は目玉でしたね。今回は「令和8年度税制改正大綱の注目点 第2回目」として、資産課税をみていきます。第2の目玉というか、我々の業務に影響あるのは、「NISAのつみたて投資枠拡充」かもです。

今日のお話は、有料会員の方、無料会員の方、皆さまがお読みいただけます。

【令和8年度税制改正大綱】

★【資産課税】 NISAつみたて投資枠の拡充

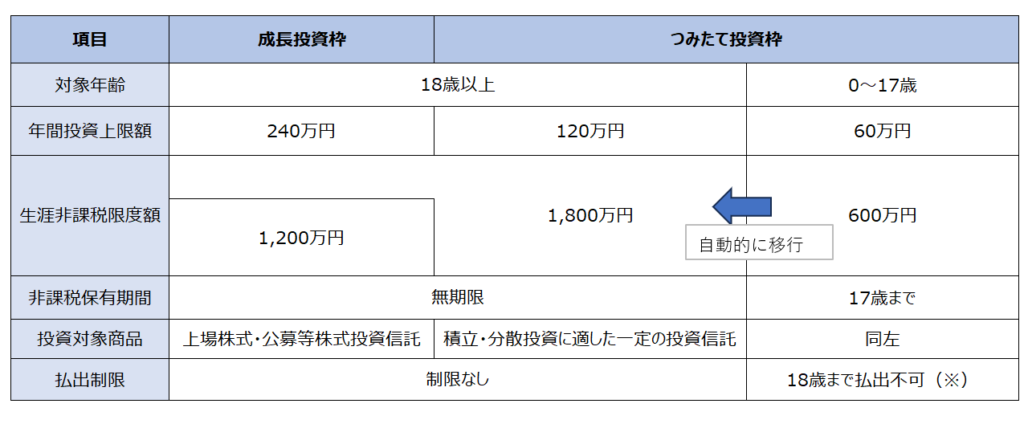

⇒これまで「NISA(少額投資非課税制度)」は、18歳以上(成人のみ)とされていましたが、この年齢要件が撤廃されて、0歳から利用できる新たな枠組みが導入されます。まずは以下にて整理してください。

上記表の(※)の部分だけ注意してください。基本的に、18歳まで払い出しは不可能ですが、子が12歳以降であり、進学や教育資金、生活費などの特定の事由があること、かつ子の同意がある場合に非課税での払い出しが可能としています。

<いつから?>令和9年1月1日以降に開設されたNISA口座から適用

★【資産課税】 暗号資産の分離課税化

⇒いやいや、こっちのほうが目玉改正でしょ、という声も聞こえてきそうですが、これも大きな改正です。

暗号資産(仮想通貨など)ですが、これまで雑所得として最大約55%の総合課税が適用されており、お客様としても解約に躊躇されている方が多かったと思います。これが金融商品取引法等の改正を前提に、株式等と同様の申告分離課税が導入されます。税率は所得税が15%、住民税が5%です。

また、株式等と同様に、損失を翌年以降3年間繰り越して控除が可能になります。

<いつから?>金融商品取引法の改正法の施行日の属する年の翌年1月1日とされていますから、不明ではありますが、2028年1月からという意見が多いです。

★【資産課税】 貸付用不動産の評価方法の見直し

⇒正直、これも目玉改正といえると思います(というか、資産課税の部はすべて目玉改正)。

ここに関しては、12月4日の【FPナレッジ】「国税庁「財産評価を巡る諸問題」 ~不動産を使った相続税対策に厳格化の可能性」にて詳しく解説しています。

国税庁「財産評価を巡る諸問題」 ~不動産を使った相続税対策に厳格化の可能性<音声配信あり>

先般11月13日、政府税制調査会は「経済社会のデジタル化と納税環境整備に関する専門家会合」を開き、ここで国税庁説明資料「財産評価を巡る諸問題」が提示されています。 …

相続における「不動産評価」ですが、相続税評価額と時価評価の乖離が激しく、相続税額・贈与税額を大幅に圧縮しているという問題がありました。ここにおいては、現状「評価通達6項」を用いて様々なケースに個別対応していたわけですが、限界があるということでここに改正が入ります。

どういう内容かというと、「相続において被相続人等が、課税時期前5年以内に対価を伴う取引により取得または、新築をした一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額(原則として、取得価額を基に算定)によって評価する」とされます。そのうえで、課税上弊害がなければ、5年以内の貸付用不動産は、「取得価額×価格変動率×80%」で評価とされます。

この改正ですが、まだまだ様々な点で不明な部分があります。

そもそも、この「貸付用不動産」とはどういう不動産を指すかです。大綱では、「一定の貸付用不動産」とされているだけであり、具体的にどういう不動産がこの括りになるのか示されていないんです。また、地価変動があった場合の考慮(価格変動率の計算)などです。これらは、今後明らかになっていくと思います。

いずれにせよ、我々としては、「相続開始前の5年以内に購入した貸付用不動産は、評価が変わる。相続税の算定にあたっては購入時の価格をベースに地価の変動などを考慮した価格の8割で評価する」という部分はしっかり記憶しておきたいです。

<いつから?>令和9年1月1日以後に開始する相続、遺贈または贈与により取得した貸付用不動産に適用とされています。

★【資産課税】 不動産小口化商品の評価方法の見直し

⇒ここに関しても上記同様に、12月4日の【FPナレッジ】「国税庁「財産評価を巡る諸問題」 ~不動産を使った相続税対策に厳格化の可能性」にて詳しく解説しています。

どういう改正かですが、「小口化された貸付用不動産については、その取得の時期に関わらず、課税時期における通常の取引価額に相当する金額によって評価する」とされます。

この改正も影響が大きいかと思います。今回の改正では、「取得の時期に関わらず、通常の取引価額に相当する金額で評価する」とされていますから、過去に節税目的で不動産小口化商品を購入された方で、改正後も保有している場合には、想定していた税務上のメリット(つまり節税)を享受できない可能性があります。

<いつから?>令和9年1月1日以後に開始する相続、遺贈または贈与により取得した貸付用不動産に適用とされています。

それでは、「第2回:資産課税」の部は以上です。

今回の内容は、正直「目玉ばかり」で、我々の仕事をするうえでは、NISAも相続時の貸付用不動産の評価の見直しも、必ず知っておきたい知識ばかりです。バックナンバー「国税庁「財産評価を巡る諸問題」 ~不動産を使った相続税対策に厳格化の可能性」では、音声配信もありますので、しっかり確認しておいてほしいです。

次回、「法人課税/その他/消費税」ですが、明日はお休みして明後日配信します。

26 人がいいねしました