当たり前を問うシリーズ:なぜ、女性の保障が必要か<音声配信あり>

FPナレッジには、「当たり前を問う」シリーズというものがあります。以前7月14日に、【FPナレッジ】 当たり前を問うシリーズ:医療保険に手術特約は必要か <音声配信あり>という内容で配信しています。無料にて解放しますので、興味がある方は以下サイトをご覧ください。

当たり前を問うシリーズ:医療保険に手術特約は必要か <音声配信あり>

今日は、FPナレッジの新コーナーで「当たり前と問う」というもので、例えばですが、「必要保障額の算出は必要か」とか、「手術特約って本当に必要か」など、私たちが普段…

今日は、その「当たり前を問うシリーズ」として、「なぜ、女性の保障が必要か」という内容です。私たちの業界では、女性のお客様への保障は今や、当たり前のように提案するかと思いますが、この必要性について、様々な統計データを用いて論理的に説明してみます。マネーセミナーなどをされる方は、非常に役立つのではないかと思います。

今日のお話は有料会員さま・無料会員さま、皆さまがお読みいただけます。皆さま音声で聞くことができます。

音声配信でお聞きになりたい方はこちら

(再生プレイヤーの右端3点リーダークリックすると倍速で聴けます)

では、本題です。改めまして、「当たり前を問うシリーズ:なぜ、女性の保障が必要か」です。そもそも、この内容で書こうと決めたのは、私自身が数年ぶりに「女性向けのマネーセミナー」講師をすることになり、ここで女性の保障の必要性をお話する機会があったわけですが、「女性の保障の必要性」という抽象的イメージのものをより具体化する中で、個人的に合点いく着想を得たからです。「なぜ」を何層にも掘り下げて、私が考える背景を書いてみますのでご参考ください。なお、テーマのとおりですが、「当たり前を問う」話ですから、「そんなの当たり前でしょ」で終わらせてしまうと意味がありませんのでご了承ください。また、今日の話はすべて私の持論展開です。どこかのシンクタンクのパクリなどは一切ありません。なので、皆さまとは違ったお考えもあると思います。

<なぜ、女性の保障が必要か>⇒女性が働くことが前提の世の中になったから

⇒まずここが出発点です。今日の問い「なぜ、女性の保障が必要か」ですが、一言で答えるなら「女性が働くことが前提の世の中になった」という点です。女性も男性と等しく家計の担い手となったため、将来設計を考えるうえでは女性についてもリスクマネジメントを考える必要性が出てきたというのが分かりやすい整理です。では、この「女性の就労」というのは、どれくらい増えているのでしょうか。

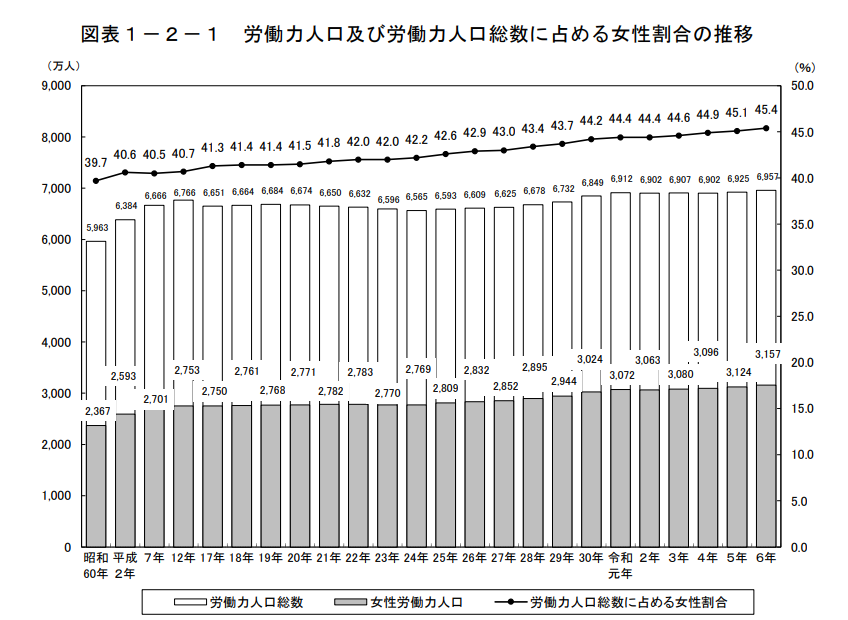

そもそも、日本でどれくらいの人が就労しているか(就業者数)ご存じでしょうか。これは総務省統計局が公表している「労働力調査(基本集計)」で確認できます。2025年9月時点データが最新ですが、ここをみると日本の就業者数は6,863万人と公表されています。

▼労働力調査 (基本集計)2025年(令和7年)9月分▼

https://www.stat.go.jp/data/roudou/sokuhou/tsuki/pdf/gaiyou.pdf

この就業者数は、前年同月比に比べて49万人増加していて、38カ月連続の増加になります。では、このうち男女の内訳はどうなっているかですが、これが以下です。

・男性は3,710万人 これは、前年同月に比べて4万人の増加

・女性は3,153万人 これは、前年同月に比べて45万人の増加!!

いかがでしょうか。男性の増加率に比べて女性の増加率が大幅に伸びています。年間でみても労働力人口総数に占める女性の割合は45.4%となっています。

資料出所:総務省「労働力調査」「労働力人口の男女別構成比」は、厚生労働省雇用環境・均等局作成。

なお、日本の総人口は令和7年10月1日現在で、1億2321万人であり、前年同月に比べて、▲59万人(減少)しています。こうした中で、ものすごい勢いで女性の就労が増えているのです。

もう一つ見逃せないデータがあり、それは給与がどうなっているかです。これが、国税庁が公表している「民間給与実態統計調査」で確認できます。この調査は民間の事業所で働く方の給与の実態を分析するもので、給与の総額や平均額はもちろん、雇用形態別、男女別、業種別などの数値が掲載されています。給与の平均は男女別でどうなっているのでしょうか。

・男性:587万円(前年比3.2%増加)

・女性:333万円(前年比5.5%増加)

こちらも(元が低かったという指摘もありますが)女性の給与の伸び率が男性を上回る状態です。つまり、女性の就労はどんどん促進されていて、給与も増えているのです。そして(給与の上昇は不明ですが)女性の就労者数の高止まりは、今後も続くものと思います。つまり、今後も女性は家計における「収入」の担い手であり、経済的利益を与えることはもちろん、経済的損失の可能性にもなり得る観点からは、リスクマネジメントの必要が出てくると考えられます。もちろん、時代の構造的変化として、家計における性別役割分業がなくなりつつあるという側面も、女性の就労状況には大きく影響していると思います。

<なぜ、女性が働くということが前提の世の中になったか>⇒インフレ対応するための、家計の最終策であった

⇒次です。では、どうして「女性が働くことが前提の世の中になったか」という点も掘り下げます。上記でも触れたとおり、日本は長らく、家計においては男女の性別役割分業があったと考えます。ここの解消が一番大きいと思いますし、時代の流れとともに社会構造の変化も大きな要因と考えます。

ただ、大きな流れの中で女性の就労が促進している中で、ここ数年における女性の就労の伸び率というのは異常な数値を示している点を考えると、私は「インフレ要因」があると考えています。

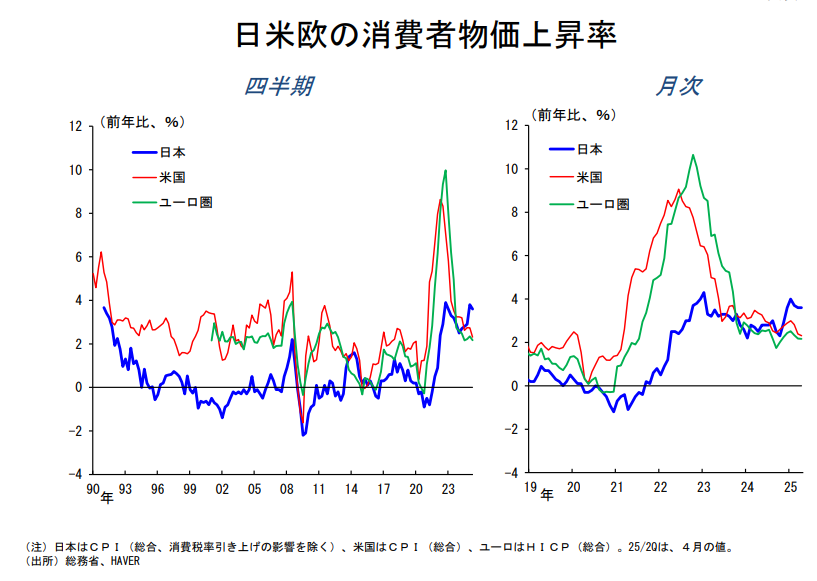

2025年5月27日に、日本銀行総裁・植田氏が行った「日本銀行金融研究所主催2025年国際コンファランスにおける開会挨拶の邦訳」というものがあります。ここで、日本の今のインフレ状況が非常にわかりやすく示されています。

ここで触れられているのですが、日本の物価上昇率は、ユーロ圏や米国と比較して最も高い状態です。

https://www.boj.or.jp/about/press/koen_2025/data/ko250527a2.pdf

日本の消費者物価指数(全国2025年(令和7年)9月分)を見ると、総合指数で前年同月比2.9%の上昇です。この状態は、2021年から考えると4年程度継続していることになります。

他方、日本の賃金上昇率はどうでしょうか。連合の集計によると、2025年は5.25%の上昇であり、2024年と2025年では2年連続で5%を達成ということです。これは高水準と言っていいと思いますが、このデータには注意が必要であり、実態生活と解離しているという指摘があります。実際、私がライフプラン面談をしていても、家計における世帯主(ここでは男性)をみても、給与が増えたという世帯にはなかなか出くわしません。これはなぜなのでしょうか。すべてがそうだとは言いませんが、一因として挙げられるのは、この賃上げというのは、「ベースアップと定期昇給の加重平均」ということがあると思います。

定期昇給とベースアップ(ベア)の違いは、昇給が「個人に紐づくか、会社に紐づくか」という点です。定期昇給は、「個人」の年齢や勤続年数、仕事の成果に応じて昇給する仕組みです。一方、ベースアップは「会社」の業績などに応じて、社員全員の給与を一律で上げる仕組みです。ベア実施は大企業のものであり、中小企業では実施率は(かなり)低いです。行えたとしても定期昇給(これは属人的制度)であり、個体差が出ていると考えます。

つまり、賃上げには景気浮揚が不可欠であり、経済の活性化を伴っていないと難しいというのが、企業の本音です。賃上げにはまだまだ時間を要すると思いますし、家計がその恩恵を受けるのもまだまだ先(もしくは、恩恵があるかどうかも分からない)。そういう状況で、インフレは浸透していきます。となると、対策としては、働き手という「収入源」を増やすことで対策する他なく、「インフレ」に対応するために、女性(奥様)の就労参加が不可欠だったと考えられるのではないか。

<なぜ、女性の就労がインフレ対応するための家計の最終策なのか>⇒インフレは今後も継続すると考えられるから

⇒さらに考えてみますと、日本のインフレは今後も継続すると考えています(個人的な意見)。現在、政治の力で何とか物価高対策を考えていくというのは理解できますが、給付であれ、減税であれ、こうした財政拡張政策は、基本的には物価高対策になりえないと思います。

一国がインフレ圧力の高まりという事態になったとき、通常考えられるのは拡張財政ではなく、中央銀行における「金融政策の引き締め」(つまり利上げ)です。ただ、日本において、この利上げ策はなかなか進まないと私は考えています。今回10月の金融政策決定会合でも金利据え置き判断でした。

<なぜ、今後もインフレが継続すると思うのか>⇒住宅ローンの変動金利が大きな影響を受けているから

⇒では、なぜ中央銀行は簡単に利上げというわけにいかないのでしょうか。もちろん、様々な景気要因があることは分かりますが、大きくは、私は日本の家計における「住宅ローンの変動金利世帯」があると考えています。

住宅金融支援機構が公表している「住宅ローン利用者の実態調査」というものがあります。ここの2025年4月調査をみてみると、全体の79%が変動金利型と回答しています。

https://www.jhf.go.jp/files/a/public/jhf/400374088.pdf

これは住宅ローンを借りている世帯のうち、約8割が変動金利で住宅ローンを借りているということになります。こうなると、(様々な要因があることは承知していますが)中央銀行としても、機動的に金利の上げ下げができるというものではなくなります。他方、米国では住宅ローンは「30年固定」が一般的と言われていて、ほぼ住宅ローンでは固定金利を選択していると言われています。

日本には、バブル崩壊後、「失われた30年」という表現があります。そして、この30年の負の遺産は「消費マインド」と言われています。つまり、私たちが「デフレマインド(=安いものがいい)」になったという意味ですね。で、もう一つあると思っていて、それは私たちが(そのデフレマインド下において)住宅ローンを変動金利で借りたという事実だと考えています。もちろん、ゼロ金利時代ですから、当然に変動金利で借りるのが正解だったわけですが、インフレ圧力がある今となっては、中央銀行が利上げ政策を打ち出せないという背景にもなっていると思います。つまり、家計における住宅ローン世帯のうち、変動金利8割の中においては、このインフレを退治するには、相当な時間を要する可能性があると思います(日本が景気浮揚を即実施できたら別)。

まとめます。「なぜ、女性の保障が必要か」という部分で、もちろん、個人のライフプランにおける保障の必要性が大事であるものの、マクロの視点でみると、実は、「インフレ」と結びついているのではないかと推察されます。そして、変動金利が大多数の締める中においては、中央銀行の利上げ策実施は景気浮揚を伴っていかないと難しく、インフレは今後も長期的に継続する可能性は大きいと考えます。そうした中で、当然に、社会的構造変化、人口減少、価値観の変化の中で女性の就労が求められる傍ら、家計の「収入の担い手」として必然性もあると考えます。これは、家計において経済的利益(収入増加)にも貢献しますが、経済的損失(収入down)にも直結するわけであり、リスクマネジメント(経済的損失管理)が必要になると思うわけです。

めちゃくちゃ個人的な考察です(笑)。今日は以上です。

21 人がいいねしました