金融庁公表「保険会社向けの総合的な監督指針等の一部改正(案)に対するパブリックコメントの結果等」を読む<音声配信あり>

今日は、9月1日ということもあって新商品ネタで書く予定だったのですが、先週末8月28日に金融庁から「「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等」が公表され、その内容に触れておきたいと思います。

というのも、この内容、特に保険会社または代理店幹部の方で、すでに読まれた方は多いと思いますが、個人的には影響が大きいと感じており、どういうことが書かれているのか、また、これを受けて今後どのように変わるのかは知っておいたほうがいいと思います。また、今日の内容は本来FPナレッジ読者全員に配信させていただきたい内容ですが、大変恐縮ですが、今回は「有料会員の方」のみとさせていただきます。この理由を先に触れさせていただきます。

そもそも、この「「保険会社向けの総合的な監督指針」の一部改正(案)」は、令和7年5月12日に金融庁から公表されているものです。こうした改正(案)はまずは公表し、この改正(案)について意見を募集します。その期間は令和7年5月12日(月曜)から令和7年6月13日(金曜)とされており、この期間に約170先の個人・団体より計468件の御意見があったとのことです(金融庁公表)。

つまり、改正(案)を公表し、それを現場の方々(保険会社・代理店幹部の方々)が読み意見し、それの現場の方々の「解釈」について、金融庁が「金融庁の考え方」として示したものが、今回の「パブリックコメント」です。

これを受け、1か月くらいで業界団体(保険会社・関連団体など)が指針・方針を示し、その方針に則り、各代理店が規則を定めて進めていくという形になるはずです(これがプリンシプルベース)。何が言いたいかといいますと、「まだ、解釈している段階」という認識のほうが正しいと思います。

今回示された、「改正(案)(なお、この改正後の監督指針は、8月28日より適用)」と「金融庁の考え方」について、どう読み取るかは、これから示されていくのです。その前提の中、弁護士でもないただの一兵卒の募集人の私が、「こうなるのではないか?」と言うのは、ただの「個人意見」にすぎず、SNSでの発言と同レベルと思っています。その個人の意見に対して、(非常に多くの保険会社・募集人の方が登録されている)FPナレッジ全体に配信するのは、私が申し訳ないという気持ちがあるということ、また誤った解釈になっていると影響が大きすぎるということです。ただ、この内容はFPナレッジで取り上げないわけにはいかないと思うほど、重要なものです。

上記の背景により、有料登録の方のみとさせてください。今回は、有料会員さまがお読みいただけます。有料会員さまは音声で聞くことができます。

※こちら特別に無料記事として開放させていただきます。

音声配信でお聞きになりたい方はこちら

「金融庁の考え方」は一度読んでみよう

では、本題です。皆さん(特に募集人の方)は、先週公表された「「保険会社向けの総合的な監督指針等の一部改正(案)に対するパブリックコメントの結果等」はご覧になられましたでしょうか。以下に掲載する(別紙1)「コメントの概要及びコメントに対する金融庁の考え方」について以下ではみていきますが、ぜひ、一度目を通されていくといいと思います。今では、AIなど便利なツールがありますから、一度AIに読ませて、自身でも読んでみることをおすすめします。

▼金融庁:「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について▼

https://www.fsa.go.jp/news/r7/hoken/20250828/20250828.html

▼(別紙1)コメントの概要及びコメントに対する金融庁の考え方▼

※「保険会社向けの総合的な監督指針」の一部改正(新旧対照表)は読める方だけでいいと思いますが、上記「金融庁の考え方」は読みやすいですし、そのあたりのビジネス書よりはるかに興味深いですし、(表現が悪いですが)面白いです。

保険業界全体の健全性向上と顧客保護を目的とした包括的な見直し

今回、金融庁が発表している「保険会社向けの総合的な監督指針」の改正案は、保険業界全体の健全性向上と顧客保護を目的とした包括的な見直しです。改正内容は主要ジャンルでいうと7つに分かれます。

1)保険募集管理体制の強化

2)過度な便宜供与の防止

3)代理店監査の厳格化

4)出向ルールの明確化

5)手数料体系の透明化

6)顧客情報管理の強化

7)政策保有株式の縮減、保険仲立人規制など

です。このすべてについて掘り下げていくのはさすがに厳しいので、特に代理店に影響が大きいであろう(2)過度な便宜供与の防止について、「コメントの概要及びコメントに対する金融庁の考え方」から抜粋して取り上げてみます。また、皆さまが最も関心がある部分とも思います。

何をもって「過度」という解釈になるか

この「過度な便宜供与」ですが、何をもって「過度」という解釈になるか、という点が一番のポイントです。過度の判断要素になるのは、「趣旨・目的」「価格」「数量」「頻度」「期間」「負担者」「弊害の内容・程度」「社会通念」などです。

こうした「法・規則」の解説は難しく書くことはいくらでもできますが、難しいので読まれません。私はなるべくわかりやすく表現していきます。そのため、語弊・解釈不足、もしくは誤りもあるかもしれません。ただ、上記に触れたように「一個人の意見」であることをご理解のうえお読みください。

【過度な便宜供与の防止】に関連する項目

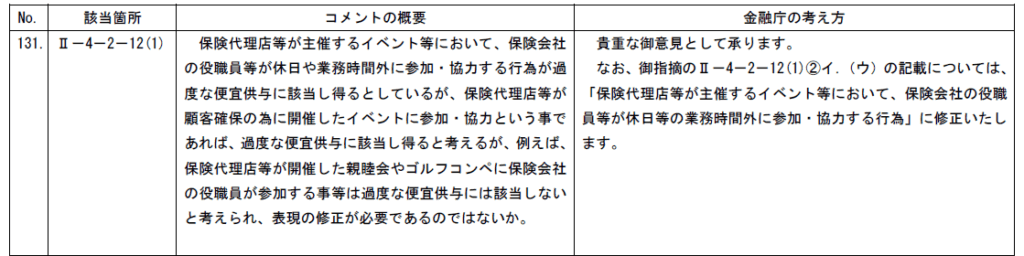

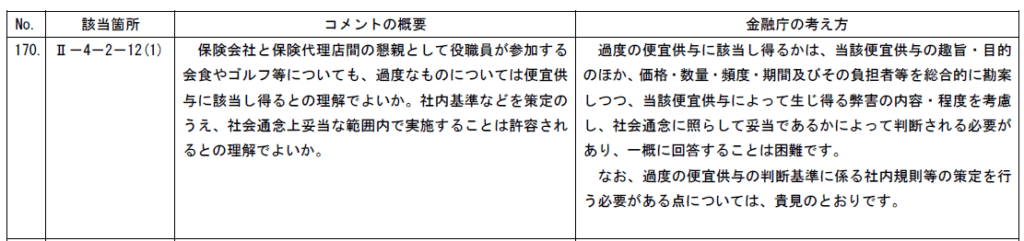

<イメージ1>代理店主催で保険会社の役職員をゴルフ接待した、または会食を行った

<該当番号>131、170

<許容と解釈されるもの>休日や業務外時間に、割勘で懇親ゴルフを行う。または、社会通念上妥当な範囲で行われること

<過度と解釈されるもの>業務時間内に、繰り返し実施される(頻度)、費用全額が会社負担、または、豪華景品

<グレーゾーンと思われるもの>研修+ゴルフでも実態が接待中心なら、過度な便宜供与寄り、業務外でも会社全額負担なら「過度」寄り

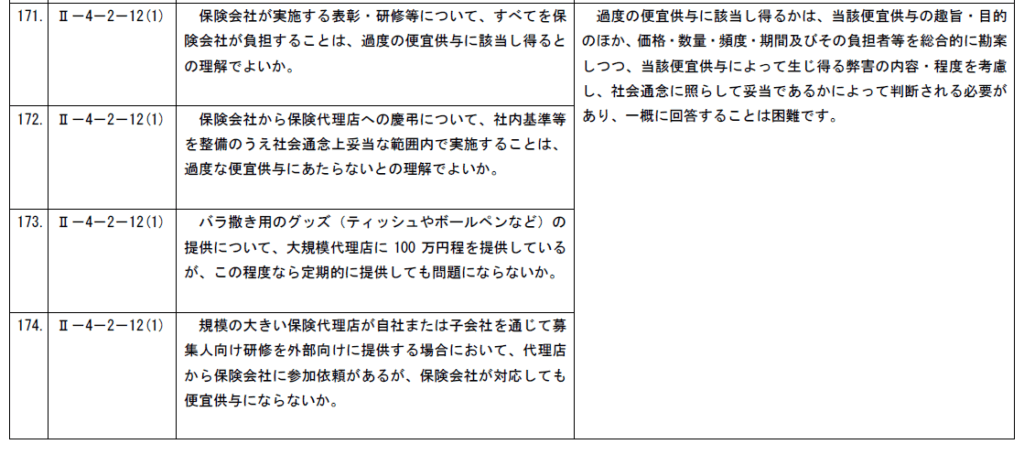

<イメージ2>保険会社が主催する表彰・研修等を、すべて保険会社が費用負担した

<イメージ3>保険会社が、販売促進グッズを代理店に提供した

<該当番号>171~178、主に、171、172、173、174

<許容と解釈されるもの>研修・表彰については一部負担や妥当な範囲の支援、ノベルティについては、ティッシュ・ボールペン等の少額品

<過度と解釈されるもの>研修・表彰については全額負担など過度な支援、ノベルティについても定期的かつ高額な提供

<グレーゾーンと思われるもの>研修・表彰については囲い込み・優遇の誘因となる規模感のもの、ノベルティについては、特定代理店への偏重提供ではないか

<イメージ4>保険会社と代理店で「共同セミナー」を開催する場合の、広告宣伝支援を行った

<該当番号>171~178、主に、177

※金融庁の考え方部分は、上記イメージ2、3と同じ。

<許容と解釈されるもの>共催広告の費用を分担すること

<過度と解釈されるもの>セミナー代など、宣伝・広告費などを全面的に保険会社が負担すること

<グレーゾーンと思われるもの>共催広告でも特定代理店優遇に直結すると思われるものはどうなのか

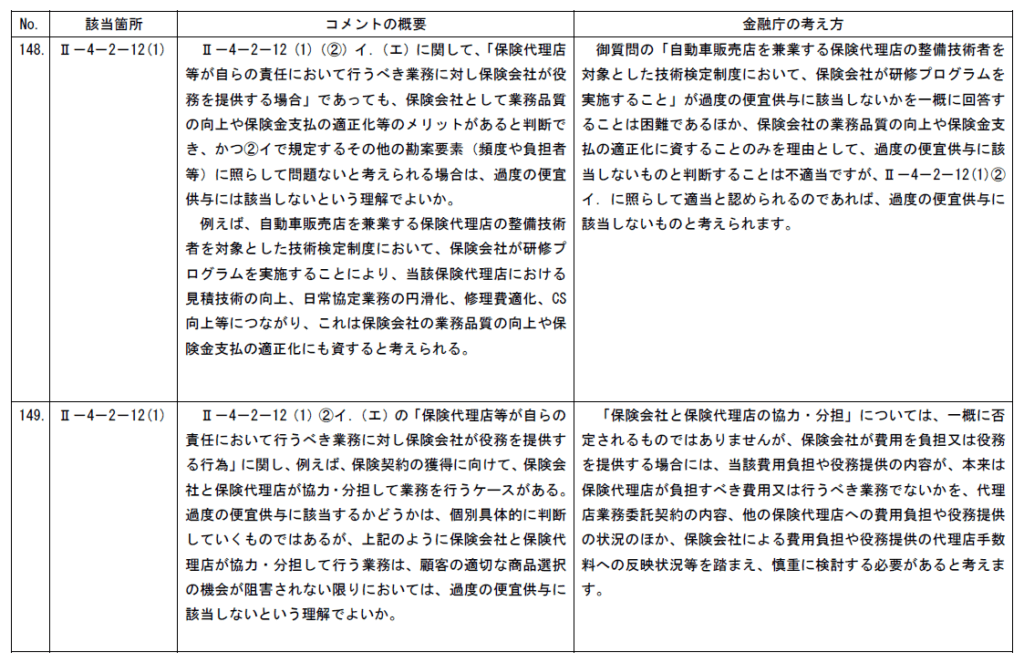

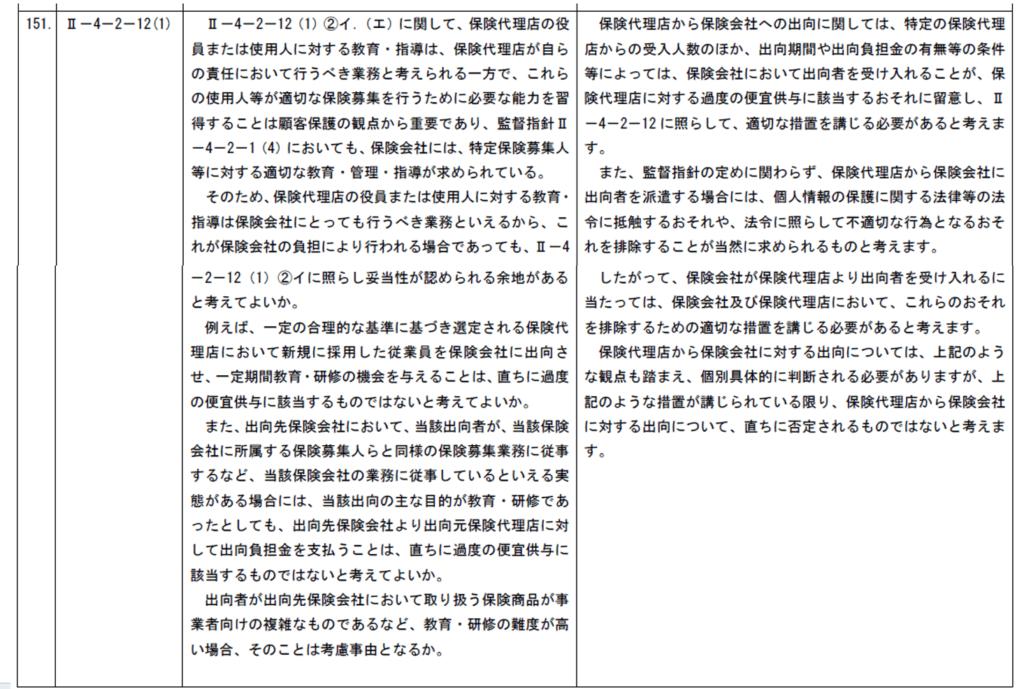

<イメージ5>保険会社、職員が、代理店の作業の一部である「入力補助」、「保険料試算」、「顧客対応」などを代行した

<該当番号>148、149、151

<許容と解釈されるもの>一時的な支援であり、代理店主導で行われたもの、必要最小限のもの

<過度と解釈されるもの>代理店の顧客対応を会社が肩代わりする、当該代理店の専用ヘルプデスクなどを置く、保険料試算を保険会社が代行する

<グレーゾーンと思われるもの>短期支援であったとしても、主要業務を継続代行するとなるとどうか

若手こそ、読んでほしい

便宜供与の項目では他にも、代理店の同行(OJT)、人員派遣・出向、事務所支援、システム提供、代理店への情報提供など、様々にありますが、一旦以上とさせてください。

上記にも触れたとおり、これを受けて、あと1か月くらいで、「指針・方針」が打ち出され、それが各代理店にて、「うちの基準はこうします」というものが定まってくると思われます。ただ、この動きは業界の中心で働いている、私たち募集人もしっかり理解しておきたいものです。

最後に少しだけ小言かもしれませんが、若手募集人の方で、アポがないとか、スケジュールが埋まらないなどのお悩みを抱えている方も多いと思います。で、そういう方は、ほぼ100%に近い確率で今日のような話を知らない、または学ぼうとしません。こういうことを学ぶことは誰でもできることですし、こういう点を感度高く情報を取得していくことでも、何か、自身の活動にもいい影響がでると思います。

何より、これからの時代は、コンプライアンスや倫理観を高めることは必須の時代となります。苦しくても分からなくても、今日のようなパブコメを読んでみてください。何か変わるのではないでしょうか。

今日は以上です。

▼私、岡田にナレッジで配信してほしいことは募集します▼

※私に「こういうネタで配信してほしい」というリクエストがあれば募集します。

0 人がいいねしました