「デジタル行財政改革会議」のデータ利活用制度で変わる、私たちの面談<音声配信あり>

今日は、私たちの面談の未来のお話で、「「デジタル行財政改革会議」のデータ利活用制度で変わる、私たちの面談」というお話をしてみましょう。

もともと、FPナレッジでは、こうした行政関連のお話なども入れていたのですが、最近は(どうしても商品ネタが人気があるので)保険商品ネタが多くなっていたという反省点があります。今、日本は政治が動いており、継続してデジタル化の波は一層進むでしょうし、私たちの生活は元より、私たちの保険面談も大きく変わっていくと思います。

また、今日のテーマは、私が連載をしている「新日本保険新聞」さまでも取り上げられており、そこから私が着想した話でもあります。全体として雑談のようなお話かもしれませんが、大事なことかと思いますので、こういう話に興味あるという方はぜひお読み(お聞き)ください。

今日のお話は有料会員さま、無料会員さま皆さまがお読みいただけます。以下、サイトで皆さま、音声で聞くことができます。

音声配信でお聞きになりたい方はこちら

(再生プレイヤーの右端3点リーダークリックすると倍速で聴けます)

行政のデジタル化と行財政改革を推進するための司令塔

では、本題です。皆さんは、「デジタル行財政改革会議」なるものをご存じでしたでしょうか。これは、2023年の岸田政権時に、行政のデジタル化と行財政改革を合わせて推進するための司令塔として設置されました。総理大臣(なので当時は岸田文雄氏)を議長として、関係閣僚、有識者で構成され、継続して話し合われております。

興味がある方は以下、サイトも併せてご覧ください。

▼内閣官房▼

https://www.cas.go.jp/jp/seisaku/digital_gyozaikaikaku/index.html

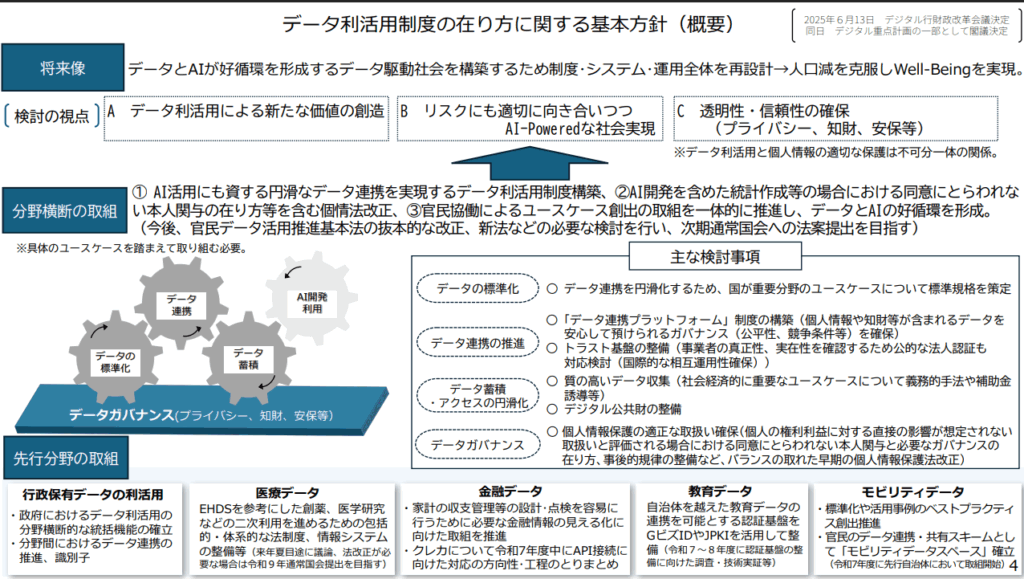

この「デジタル行財政改革会議」でどういうことが話し合われて、将来的にどういう改革を起こしていくかから整理しましょう。個人的に表現してみると、「行政、民間企業で蓄積されているさまざまな分野のデータはあるものの、日本では我が国特有のビジネス慣行とか法制度の枠組みの複雑さなどもあって、これらは有効活用されているとはいえないよね。なので、社会全体として、データを利活用するための制度、また法の整備も含めて具体策を作っていきましょう!」という会議だと考えましょう。

日本では、データの保護として「個人情報保護法」がありますが、データの利活用としては「官民データ活用推進基本法(2016)というものしかなく、ここでは技術発達目覚ましいAIの活用なども対応できず、また個別分野での対応も難しいとされていて、「官民データ活用推進基本法(2016)」の抜本的な改正、また新法なども必要とされています。で、ここでいう個別分野というジャンルで、「先行個別分野」というものがあります。それが、

(1)医療分野

(2)金融分野

(3)教育分野

(4)モビリティ分野

(5)産業分野

とされており、ここに私たちの金融(保険)分野の変革が触れられているということです(私は知った口で書いていますが、私も今必死に調べながら書いているだけです(笑))。2025年6月に閣議決定された「データ利活用制度の在り方に関する基本方針」も掲載しておきますので、興味がある方は全文ご覧ください。

https://www.cas.go.jp/jp/seisaku/digital_gyozaikaikaku/pdf/data_houshin_honbun.pdf

すでに閣議決定されているわけですから、基本はこれに則って進められていくことになると思うのですが、先般開かれた同会議(2025年10月2日)では金融の分野で、家計の収支管理などの設計・点検を容易に行う環境を整えるために必要な金融情報の「見える化」に向けた取り組みを推進することし、まずは、クレジットカードの分野で事業者間のデータ連携を推進する、としています(具体的には、令和7年度中にAPI連携向けた対応の方向性と工程をまとめる)。

個人がライフプランを容易に作る

何を言っているかというと、「家計の収支管理などの設計・点検を容易に行う環境を整える」とは、「個人が自身のライフプランを検討し、また、アドバイスを受けられるための環境を整える」という意味と考えられ、ここは、基本方針でもしっかり触れられていますが、個人が自らの金融資産の状況や、日々の収入・支出といった キャッシュフロー等の金融データを一覧性をもって把握できるようにするということ。このために、現状はAPI による データ連携は銀行分野に限られているものを、クレジットカード、電子マネー、証券および保険といった他の金融分野でのデータ連携にも広げていくということです。

つまり、日本は「資産運用立国」を掲げているわけですが、今後は、様々な金融データをAPI連携し(利活用)し、個人レベルで、ライフプランを作成できる時代になる(ようにする)」という意味に読み取れるということです。

まぁ、それはそうだよねという話でありますが、基本的に「ライフプランを作成する」とは、すべて自動(API連携)で行われていく時代はすぐ先にあり、ここからアドバイスを受ける時代になる。

<ファイナンシャルカウンセラー(FC)の時代へ>

で、ここからは私の所感になりますが、金融データを連携してますます顧客自身がライフプランやキャッシュフローを客観的に理解できるようになるのは、喜ばしきことだと思います。なので、どういう金融商品を組み込むのか(証券なのか、保険なのか、不動産購入なのか、その他金融商品なのか)は分かりやすくなる。ただ、長くライフプラン相談をしている身として感じるのは、金融商品の選択というのは、こうした定量的データ分析からというよりは、どちらかというと、定性的(顧客の性格、感情、思い)みたいな部分で選択・思考されているケースがほとんどであって、その定性的相互理解が非常に重要だと考えています。

つまり、完全に所感ですが、(私たちは保険屋ですが)ファイナンシャルプランナーという肩書も名乗っているとすると、そういう仕事の中身は、ライフプラン・キャッシュフロー分析という点もあると思いますがどちらかというと、「カウンセラー」的要素が強くなるということ。私は、常々思考していますが、FPというより、「ファインシャルカウンセラー(FC)」として、どれだけ差別化できるかという時代があるのだと思っています。

今日のようにデータが連携され、様々なデータが利活用されたとして、金融分野だけにとどまらず、教育・子育て、介護、医療などの現場で大きく変革する。これが起きると、どうなるかというと顧客は瞬時に、様々な情報に接触できるようにということでしょう。その自身もしくは自身の家庭の定量的情報に触れ、理解したとして、次なる決断についてAIがアドバイスはしてくれても、「決断を下すのは」人であるはずです。

このAI時代に、(保険業界が古くから使用してきた)「寄り添う」とか、そういう人間らしさの付き合いは価値を持つような気がしてならないというお話です。ファイナンシャルカウンセラーとしてどういうスキルが必要になるか、考えてみるのも面白いかもです。なお、今日のお話は、完全に個人金融のお話ですね。法人では、財務分析とか決算書分析などのスキルが重要であると思います。

高市政権が発足しましたが、個人的にめちゃくちゃ期待しています。こういうときにクリティカルになるのではなく、素直に「良くなる」という期待にかけてみたいという気持ちを大事にしたいなと思います。

13 人がいいねしました