令和7年度iDeCoの税制改正点について、今後のスケジュールをまとめておく<音声配信あり>

今日は、昨年末令和7年度税制改正大綱で示された「iDeCo改正」ですが、本年6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案(以下、年金制度改革法案)」の一部として成立しております。実は、この改正内容は示されたのですが、当時、肝心の「いつから適用されるか」については示されていなかったのですが、ここにきて、その「いつから」の部分が明確になったので、今回、「そもそも、iDeCoはどのように改正行われていくか」「いつから適用か」などをまとめておきたいと思います。

今日のお話は有料会員さま・無料会員さまがお読みいただけます。今日は無料会員の方も音声で聞くことができます。

音声配信でお聞きになりたい方はこちら

信再生プレイヤーの右端3点リーダークリックすると倍速で聴けます)

「3年以内のどこか」という形で明確にされていなかったが・・・

では、本題です。昨年末に示された令和7年度税制改正大綱を踏まえて、本年6月13日に「年金制度改革法案」が成立しています。この内容は、過去のFPナレッジでも取り上げています(2025年5月19日配信)から、この内容は割愛しますが、この中で「私的年金制度(iDeCo)」の改正が示されています。具体的には、

・iDeCoの加入可能年齢の上限引き上げ(3年以内に実施)

・iDeCo限度額の引き上げ(3年以内に実施)

・企業年金の運用の見える化(5年以内に実施)

です。このように、実施時期は当時は、「3年以内のどこか」という形で明確にされていなかったのですね。これが今年の7月に示されており、これまでに取り上げてまとめておいてよかったのですが、少し遅れましてFPナレッジでも改めて取り上げておくというのが今回のお話です(笑)。せっかくなので、そもそもiDeCoの簡単な説明と、今回の改正、また、保険との近しい側面にも触れてみましょう。

そもそも、皆さまお客様から「NISAとiDeCoは何が違うのですか?」という、NISA、iDeCoの比較のような質問を受けることはありませんか? この際は皆さま、どのようにお答えしておりますでしょうか。これを一言で返答できるとお客様の信頼も大きくアップすると思うのですが、よくわからない説明になっている若手の方などを見かけます。

「管轄の違い」を理解しておく

この違いですが、私的に一言で言い表すと、「管轄(厳密には、所管)の違いです」と答えるようにしています。

「NISAの管轄は金融庁、iDeCoの管轄は厚生労働省です」というものです(この表現はお客様にわかりやすくかみ砕いたものです。FPナレッジはお読みいただく方はプロなので、厳密に表現すると、「NISAは企画・運用周知は金融庁、税務扱いは国税庁が管轄。iDeCoは制度自体は確定拠出年金法に基づく年金制度で、主管が厚生労働省、運営管理機関等は金融庁・財務局が厚生労働省と連携している」という表現になります。ご了承ください)。

つまり、この「管轄」に違いを理解しておくと、NISAとiDeCoの違いも整理できると思っています。NISAは金融庁管轄の金融制度であるのに対して、iDeCoは厚生労働省ですから、あくまで「年金制度の補完」と理解できると思います。これが分かっていると、iDeCoの60歳まで引き出すことができない、という制度理解も早いです。例えば、「ちょっとお金ないんで、これまで国民年金とか厚生年金に積立したものを引き出すわ」なんて人、見たことないですね。これと同じで、iDeCoもあくまで、「公的年金の補完的位置づけですから、60歳まで引き出すことができない」と考えると、お客様理解も得やすいと思います。

スケジュールを整理

話を戻します。本年6月13日に成立した、「年金制度改革法案」におけるiDeCo改正ですが、当時、「退職一時金とiDeCoの併用」について、iDeCoの受取りルールが、5年間から10年間に変更されたという点で、こちらのほうがクローズアップされた感が強いので、そもそもiDeCoがどういう改正がされていくかという点で、知識があやふやになっている方もいらっしゃるかもしれません。また、上記で触れたとおり、施行時期は「あいまい」であったのですが、これがある程度見えてきました(これは今後、変更されることがあります)。以下に、改正内容とスケジュールを整理します。

・2026年1月~【iDeCo受取りが10年ルールに変更】

→iDeCoの受け取り時に適用される「5年ルール」が「10年ルール」に変更されることになりました。この改正は2026年1月1日以降に支払われる退職一時金から適用されます。

・2026年4月~【企業型DCのマッチング拠出規制緩和の先行実施】

→企業型の確定拠出年金におけるマッチング拠出において、上限規制が撤廃されます。企業年金の掛金、企業型の確定拠出年金掛金と合わせて月6.2万円まで活用できるようになります。「先行実施」とされているのは、後述する、iDeCoの拠出限度額の引き上げに合わせて、会社の規定変更などをする必要があるため2027年1月の施行に足並みを揃えてほしいという意図があるようです。以下、ご確認ください。

https://www.mhlw.go.jp/content/12500000/001517964.pdf

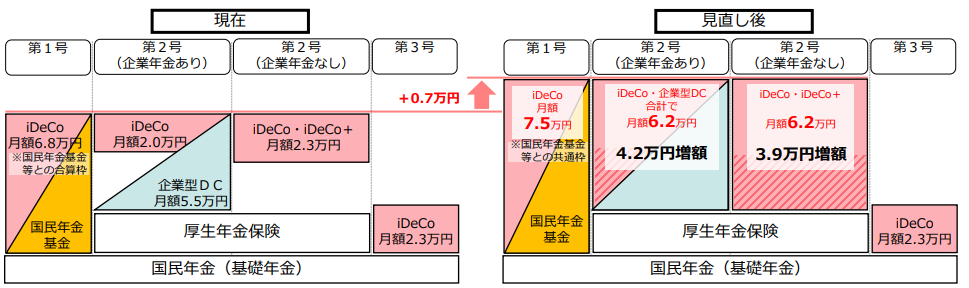

・2027年1月~【iDeCoの限度額の引き上げ・加入可能年齢の上限引き上げ】

→iDeCoについて、掛け金の大幅な引き上げが行われます。

・企業年金のない会社員:現行iDeCo月2.3万円→月6.2万円

・企業年金のある会社員・公務員:現行iDeCo月2.0万円→最大で月6.2万円。ただし企業年金等の掛金との合計で考える。公務員の例ではiDeCo月5.4万円になる見込み

・自営業者等:現行iDeCo月6.8万円→月7.5万円。ただし国民年金基金利用者はその掛金額との合計で考える。国民年金付加保険料納付者は月7.4万円まで

・国民年金の第3号被保険者(専業主婦等)は、iDeCo月2.3万円のまま

以上ですが、以下の図が分かりやすいと思います。

iDeCoの死亡時の取扱いはどうなるか

ここから、せっかくなのでiDeCoの死亡時の取扱いについてもまとめておきます。

iDeCoの加入者が死亡した場合ですが、簡単にいうと遺族に「死亡一時金」が支払われます。年金ではなく一時金として支払われるというのがポイントです。死亡時に年金形式としての受け取り方法はありません。注意点としては、自動的に支払われるのではなく、iDeCoは遺族が裁定請求をすることで行うことができます。死亡一時金を受け取ることができる遺族とは以下です。

1受取人として指定されている者

2配偶者(事実上婚姻関係と同様の事情にあった者〈内縁関係〉を含む)

3子、父母、孫、祖父母および兄弟姉妹のうち、死亡した者の収入により生計を維持されていた者

4それ以外の者で、死亡した者の収入により生計を維持されていた者

5生計を維持されていた人がいない場合には、(1)子、(2)父母、(3)孫、(4)祖父母および兄弟姉妹の順番になる

ポイントは、1受取人として指定されている者という点です。iDeCoというのは、当然のように相続順位により相続財産として支払われるように思うのですが、実はこれが違って、生前に受取人を指定することができるという、生命保険に近しい部分があります。では、この受取人というのを指定しているかどうかはどこで確認できるかご存じでしょうか。

これはレーコードキーピング会社(いくつかあるが、日本ではNRKとJIS&Tがほとんどです)にログインすると確認することができます。

例えば、JIS&Tの場合、個人登録情報照会というページがあるので、そこにいくと、自身の様々な情報(運営管理機関とか、住所とか、加入者資格取得年月日など)があり、その中に「死亡一時金受取人指定」という部分があります。

ここで指定されているかどうかが確認できるのですが、空白になっている場合は指定していないという意味です。もし受取人を上記順位ではなく、特定の遺族に指定したい場合は登録内容の変更手続きを行う必要があります。この死亡一時金ですが、例えばJIS&TのHPには以下のように記載があります。

「ご本人がお亡くなりになってから5年間裁定請求が行われない場合、死亡一時金を受け取るご遺族の方がいないものとみなされ、亡くなった方の相続財産とみなされます。(確定拠出年金の死亡一時金としてのお受け取りはできなくなります。)」。ここが最大のアドバイスポイントだと思いますが、5年以内に遺族から裁定請求がないと、法務局に供託されることになります(つまり国庫に入るということ)。

税法の扱いは期間により異なる

税法上の取り扱いはどうなるのでしょうか。これはJIS&Tのページにも「期間により適用される税法が異なる」という記載がありますが、

・死亡後3年以内に死亡一時金の支給が確定した場合は、相続税の課税対象⇒この場合、相続税法上のみなし相続財産となり、「500万円×法定相続人の数」の金額まで非課税となる

・死亡後3年が経過し、かつ5年以内に死亡一時金を受け取る場合は、「一時所得」となる

・死亡後5年を過ぎると、確定拠出年金の死亡一時金として受け取ることができなくなる(上記のとおり)

です。ポイントは、iDeCoはみなし相続財産となり、「500万円×法定相続人の数」の金額まで非課税となるという点ですね。これは生命保険非課税枠とは別の制度ですから、両方使うことが可能です。

加入者が死亡した日の時価ではない

最後に、では、「死亡一時金はいつの価格か」という点も触れておきます。JIS&Tによると、裁定請求を行い、必要書類(印鑑証明とか除籍済みの戸籍謄本、印鑑証明やマイナンバーカード写し等)をそろえて提出。支給となった場合に給付金に充当する商品の売却手続きが行われて、規約等で定められたスケジュールに従って資産管理機関等から指定の口座に死亡一時金が振り込まれる。という記載があります。これはつまり、加入者が死亡した日の時価ではないという意味です。死亡一時金支払い決定後、所定の売却日(指定できません)の時価(売却価格)となります。

今日は以上です。

▼私、岡田にナレッジで配信してほしいことは募集します▼

※私に「こういうネタで配信してほしい」というリクエストがあれば募集します。

2 人がいいねしました